연말정산이 끝나고 나면 이런 생각 한 번쯤 해보셨을 거예요.

“작년에 카드 좀 다르게 썼으면 환급 더 받았을 텐데…”

신용카드, 체크카드, 현금영수증. 다 쓰긴 썼는데 막상 어떤 게 얼마나 유리했는지는 잘 모르겠고요. 그래서 오늘은 이 질문 하나만 정리해보려고 합니다.

신용카드·체크카드·현금영수증, 도대체 뭐로 쓰는 게 좋았을까요?

1. 기본 전제부터 볼게요: ‘문턱’을 넘어야 합니다

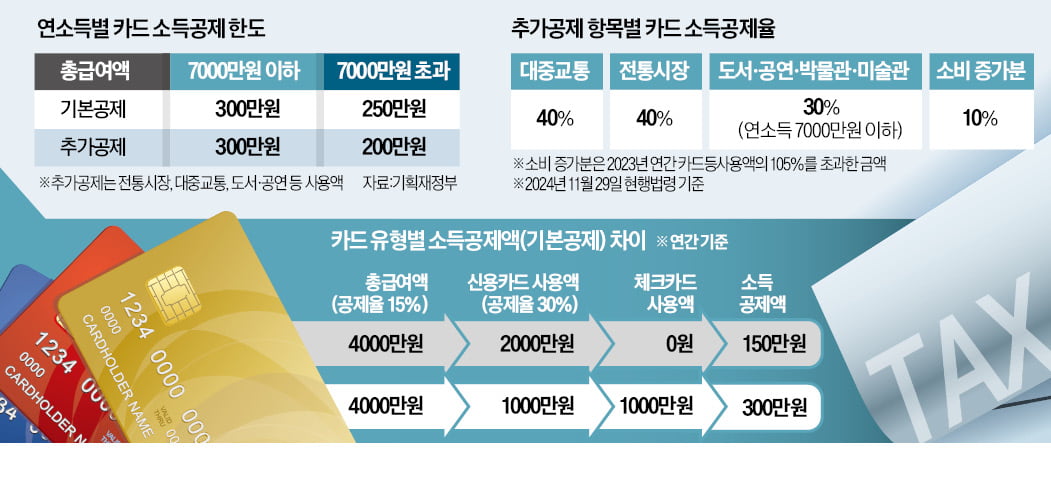

카드 소득공제는 아무리 많이 써도 바로 되는 게 아닙니다.

먼저 총급여의 25%를 넘어야 공제가 시작돼요. 흔히 이걸 ‘문턱’이라고 부릅니다.

- 총급여의 25%까지는

이 구간에서는 어떤 결제 수단을 써도 소득공제가 생기지 않습니다. 그래서 이때는 공제율보다는 할인, 포인트 적립처럼 체감되는 혜택이 더 중요할 수 있어요. - 총급여의 25%를 넘기면

초과한 금액부터 결제 수단별 공제율이 적용되기 시작합니다. 이때부터 선택이 달라지면 결과도 달라집니다.

2. 결제 수단별 공제율, 이렇게 다릅니다

정리하면 생각보다 단순합니다.

| 결제 수단 | 공제율 | 이런 특징이 있어요 |

|---|---|---|

| 신용카드 | 15% | 공제율은 낮지만 할인·적립 혜택이 많음 |

| 체크카드 | 30% | 신용카드보다 공제율이 2배 |

| 현금영수증 | 30% | 체크카드와 동일 |

| 전통시장·대중교통 | 별도 | 정책에 따라 더 높은 공제율 적용 |

같은 돈을 써도 어떤 수단을 썼느냐에 따라 연말정산 결과가 달라질 수 있다는 얘기죠.

3. 그래서 어떻게 쓰는 게 좋았을까?

사람마다 상황은 다르지만, 보통은 이렇게 많이들 정리합니다.

✅ 신용카드가 괜찮은 구간

총급여의 25%를 채우기 전까지는 신용카드를 쓰는 것도 나쁘지 않습니다. 아직 공제가 시작되지 않는 구간이라서, 소득공제보다는 카드 할인이나 적립 혜택을 챙기는 게 더 실속일 수 있거든요.

✅ 체크카드·현금영수증이 빛나는 구간

총급여의 25%를 넘긴 뒤부터는 이야기가 달라집니다. 이때부터는 공제율이 두 배인 체크카드나 현금영수증을 쓰는 쪽이 소득공제액을 늘리는 데 훨씬 유리합니다.

💡 이건 꼭 한 번 더 체크해보세요

- 공제 한도

카드 공제도 한도가 있습니다. 한도를 넘기면 아무리 더 써도 공제액은 더 늘지 않아요. - 공제 안 되는 항목

보험료, 세금, 공과금, 아파트 관리비, 신차 구입비 같은 건 카드로 결제해도 공제가 안 되는 경우가 많습니다. - 카드 혜택 vs 소득공제

경우에 따라서는 소득공제보다 카드 포인트나 할인이 더 이득일 수도 있습니다. 본인 소비 패턴을 기준으로 따져보는 게 가장 좋습니다.

연말정산 결과는 부양가족이나 다른 공제 항목에 따라 사람마다 꽤 달라집니다.

정확한 금액은 국세청 홈택스 ‘연말정산 미리보기’로

확인해보는 게 가장 확실합니다.

작년 소비를 한번 돌아보고,

“아 이래서 다들 체크카드 쓰라고 했구나” 정도만 감이 와도 충분합니다.

다음 연말정산 때는 조금 덜 아쉬워질 거예요. 🙂